中国宁波网讯 本周,银行理财产品预期收益率持续攀升,而与此同时,包括微信理财通、汇添富现金宝、民生如意宝等在内的“互联网宝”“银行宝”“基金宝”收益指数均全面上扬,市民的投资路径一下子宽泛起来。

来自Wind资讯最新统计数据显示,本周在售的银行理财产品共计162款,其中预期年化收益率逾4.5%的产品占比已超六成,预期年化收益率为4.8%以上者近四成;有21.6%的产品预期年化收益率在5%以上。

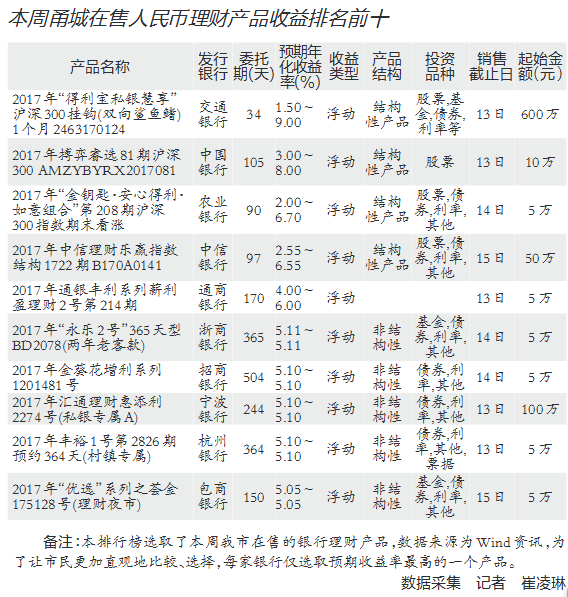

从榜单看,在收益率排名前十的产品中,最低预期年化收益率达到了5.05%,且以非结构性理财产品为主打。记者对比发现,从去年10月以来,甬上银行非结构性理财产品预期年化收益率已经连续第九个月出现上涨。

由于流动性偏紧,本周第一个交易日,上海银行间拆借利率涨幅更加明显。其中,1个月和3个月的拆借利率最高,分别达4.6273%和4.7763%;一年期拆借利率4.4172%,已是连续三周高于贷款基础利率。

银行对资金的需求全面推升了近期的银行理财收益,同时也增加了货币基金的议价能力。据Wind资讯监测数据显示,6月以来,各类宝宝7日年化收益率亦全面高企。6月11日,微信理财通汇添富全额宝以4.369%的7日年化收益率排在了宝宝军团的榜首;余额宝一周前的7日年化收益率还是4.066%,本周已刷高至4.139%;汇添富现金宝以4.202%的7日年化收益率成为基金公司系宝宝的佼佼者;而以民生银行如意宝为代表的银行系宝宝,本周7日年化收益率也突破了4.2%。

不过当理财市场“涨声一片”之时,银行人士再次及时提醒投资者,务必警惕高收益“陷阱”,选择适合的产品进行投资。

据了解,银行理财产品主要分为保本类和非保本类两种,前者亏损本金的风险是由银行承担,而后者的风险则由客户承担。有些理财产品看上去收益高,投资者在购买时务必加以明晰,是否保本不应听信理财经理口头介绍,而应以合同为主。

此外,同样是在银行购买产品,产品的来源也各有不同,包括银行自行设计和推出的产品、银行购买的结构性理财产品和银行代销产品三种。一般情况下,普通投资者适宜选择投资方向多为银行间拆借、票据业务等的银行自行设计产品,以保障风险;对银行代销产品,投资者更应弄清楚产品基本信息。东南商报记者崔凌琳

厨电逆势增长成炙手“香饽饽

厨电逆势增长成炙手“香饽饽

莱索托矿区再挖掘出巨钻 重

莱索托矿区再挖掘出巨钻 重

京东618城市接力赛活动狂欢

京东618城市接力赛活动狂欢

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

龙虎榜揭示机构鼠年心头好

龙虎榜揭示机构鼠年心头好

百度地图实用小程序上线,连

百度地图实用小程序上线,连

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增