|

当今世界最有价值的资源是什么?数据一定是不可回避的。数据是重要的基础性战略资源,大数据发展正在驱动经济社会诸多领域发生深刻变革——目前已成为各界的共识。大数据也是信息经济的关键生产要素,大数据产业的发展状况,一定程度上代表区域经济未来的增长潜力。

当前中国的大数据产业热潮中,广东以“领跑者”的姿态出现,凭借基础设施、产业支撑、市场应用等方面优势,走在探索前列。其中,政务数据开放、工业大数据和以两个超级计算机为代表的大数据基础设施建设可圈可点。

作为制造业大省,同时又是信息产业高地、大数据领域独角兽企业聚集地,企业聚集对政府数据开放产生强大的需求和促动力。工业领域从“机器换人”到“数据换人”,又成为培育“数据驱动”的制造业新模式的必由路径。而坐拥两个国家级超级计算机中心,又让广东的大数据产业有了“近水楼台”的独特优势。

本组稿件将从大数据区域版图、工业大数据应用、政务数据开放、大数据基础设施等角度,阐述大数据时代广东如何做“领跑者”。(何苗)

虽然“北上深杭”以其资源环境优势培育了大量的大数据独角兽企业,但是以贵州、厦门为代表,在我国很多其他地区也正在出现大数据(准)独角兽企业,大数据领域的区域竞争才刚刚开始。

最近两年来,在北京,几乎每个周末清华大学等高校都有大数据产学研相关的活动,覆盖大数据、人工智能、医疗大数据等多个领域,参加活动的企业和专家遍布全球,国内的城市包括贵州、上海的一些政企研界人士也是常客。

2017年5月《经济学人》发表封面文章称,数据已经取代石油成为当今世界最有价值的资源。5月底的贵阳数博会上,中央政治局委员、国务院副总理马凯指出,数据是重要基础性战略资源,大数据发展正在驱动经济社会诸多领域发生深刻变革。

大数据产业在风口吹了三四年,中国政府从高层到基层县市,都意识到了数据资源的重要性。

大数据也是信息经济的关键生产要素,大数据产业的发展状况,一定程度上代表区域经济未来的增长潜力。根据埃森哲2016年发布的报告,美国的数字经济占GDP比例已超过三成,中国的这一比例则为10%,但总规模到2020年也会达到3.5万亿元人民币。

梳理中国的区域大数据版图,离不开数据开放度、企业密集程度以及地区产业政策这三个主要维度。

独角兽企业版图

独角兽企业的密集度,是一个区域该类产业发展情况的重要参考指标。

独角兽企业是指成立10年以内,估值超过10亿美元,获得过私募投资且尚未上市的企业。作为爆发式成长的代表,独角兽企业被认为是新经济时代科技创新的集中体现。

21世纪经济报道记者采访发现,“北上深杭”仍然是目前大数据企业的主要聚集地,这一特征与2016年长城战略咨询联合科技部发布的中国独角兽企业分布情况保持一致。

在2017年的数博会上,上述机构还发布了《中国大数据独角兽企业报告》,上榜的83家大数据企业,分布在11个省份,其中在“北上深杭”地区的企业为73家,占比达到87.95%。

其中北京有44家,超过全国的一半;上海其次,为17家;杭州和深圳各有6家。在全国的其他城市中,南京有4家,广州、苏州、成都、武汉、贵阳、厦门各有1家。

2017初,这家机构联合科技部发布的报告称,2016年中国独角兽企业已达131家, 出现在16个城市,其中,北京、上海、深圳、杭州依托良好的创新创业生态,成为独角兽企业主要集聚区域,均超过10家,北京的数据超过一半。

此前21世纪经济报道记者采访清华大学数据科学研究院执行副院长韩亦舜时,他也表示北京特别是中关村区域集中了中国最多的大数据公司,以清华大学为代表的校友,已经是中国大数据创业圈重要力量。

值得关注的是,互联网平台成为孵化大量的大数据独角兽企业的最重要的孵化器,互联网发展活跃的地区,大数据独角兽企业占比较高。

虽然“北上深杭”以其资源环境优势培育了大量的大数据独角兽企业,但是以贵州、厦门为代表,在我国很多其他地区也正在出现大数据(准)独角兽企业,大数据领域的区域竞争才刚刚开始。

京浙粤贵成大数据产业四大密集区

大数据产业的产值如何统计?按照工信部的定义,大数据产业指以数据生产、采集、存储、加工、分析、服务为主的相关经济活动,包括数据资源建设、大数据软硬件产品的开发、销售和租赁活动,以及相关信息技术服务。

工信部规划,到2020年,我国大数据相关产品和服务业务收入突破1万亿元, 培育10家国际领先的大数据核心龙头企业和500家大数据应用及服务企业。

近三年,中国地方政府对大数据产业都很重视。

21世纪经济报道记者梳理发现,目前大数据产业主要形成了北京、长三角、广东三个重点聚集区,这跟上述独角兽企业布局类似,互联网科技产业发展较好的地区,大数据产业发展较好,另外贵州也正在形成气候。

目前国家统计部门尚无对大数据企业的归类统计。在统计方面,2017年最可圈可点的是贵州。2017年,贵州省公布的2016年大数据产业数据相当具体,即现有核心业态企业39家,关联业态企业383家,衍生业态企业409家。2016年贵州大数据三类业态业务收入达1264亿元,较2015年增长46%。

《京津冀大数据产业地图》显示,2016年京津冀三地大数据企业数量已达875家,与2009年的350家相比翻番有余。

浙江方面称,密布337家大数据企业,其中涌现出阿里、网易、海康威视、大华等一批知名大数据企业。

广东省提出,到2018年广东培育5家左右大数据核心龙头企业、100家左右大数据应用、服务和产品制造领域的骨干企业。

广东、上海政府数据开放度高

政府掌握了80%的数据,政府数据开放一定程度上决定了当地大数据产业的发展,换一个角度来说,中国政府数据开放多是以应用为导向的开放,大数据产业发展越好的地方,对数据的需求也越大,有利于推动政府数据开放。

从2015年到2017年,21世纪经济报道记者采访了国内数十家大数据公司,企业均对政府数据开放抱有信心和期待,但也不否认当下政府数据开放还处于最初级的阶段。

2015年,复旦大学数字与移动治理实验室主任郑磊及其团队对已经上线的8个地方政府数据开放平台做了研究,也做了一份分析报告。

相对2015年来说,2017年他们团队的研究对象拓展到19个,参与数据开放实践的平台在增加,各个平台的数据量相对前两年来说也是增长了很多。

报告显示,地方政府数据开放平台中,表现最好的是上海、 贵阳两地,其次是青岛、北京、东莞、武汉等地。在省级行政区排名中,指数得分最高的是上海,其次是北京、广东、浙江;在副省级和地级城市排名中,得分最高的是贵阳,其次是青岛、武汉、东莞、佛山、广州等地。

其中贵阳相对两年前进步很大,不过,从区域分布来看,已开放政府数据的地区要分布在东部沿海地区,西部和北方地区分布较少,而且在各个行政层级上的分布都比例偏低。

郑磊介绍,国内还有很多地方的政府数据开放还没有起步,有的尽管有开放平台,但数据开放还没有开始,无法统计和评估,参与评估的平台属于已经起步的地区。

早在2012年下半年,北京、上海为第一梯队率先开放数据平台,而在2014年下半年,第二梯队的无锡、南海、湛江、武汉相继开放数据平台,此后自2015年下半年至2017年6月,肇庆、浙江、青岛、东莞、梅州、贵州、广州、广东、深圳、哈尔滨、长沙、贵阳、佛山相继开放数据平台,数据开放平台主要集中在东部沿海地区,尤其是在长三角以及珠三角地区形成了密集的数据开放省市集群。

地方政府热情指数

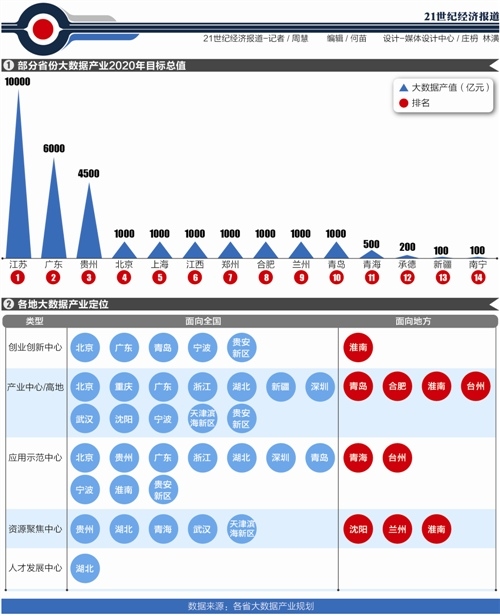

一个有趣的现象是,剔除重复因素,已确定2020年大数据产业规模的14个省市的规划总和已达到28400亿元,这远远超过了国家整体规划的目标,也就是上述工信部规划的2020年达到1万亿的目标。

自2015年大数据正式上升为国家战略以来,地方热情指数开始高涨。

2017年初, 数据中心联盟大数据发展促进委员会发布的一份报告显示,截至2017年1月底,中国共有37个省、市专门出台了大数据的发展规划或类似文件,其中包括北京、重庆、贵州等16个省级规划,以及深圳、沈阳、南京、武汉、呼和浩特等21个城市规划。

37个省市中有20个明确提出了各自的大数据产值,其中江苏到2020年的是超过1万亿元,即超过工信部2020年的目标;广东的这一目标是6000亿,贵州为4500亿,北京、上海相对低调,2020年的目标产值是1000亿元。

热情指数不仅仅体现在产值目标上,还体现在机构设置上。

自2015年以来,贵州、广东、辽宁、四川、甘肃、浙江等地纷纷建立了大数据管理组织,报告统计,截止到2017年初,中国共有17个省市成立了大数据管理局等机构,10个省市提出编制适用于本地大数据工作的法律法规。

在大数据发展定位上,不同地区也根据当地发展规划与实际情况作了不同定位,37个省市中已有20个明确提出发展定位,占比达71%

在大数据产业定位同质化明显,一般分为创业创新中心、产业中心/高地、应用示范中心、资源聚焦中心、人才发展中心,而从提出定位的20个省市中,分别有12个、10个提出定位为产业中心/高地与应用示范中心。

厨电逆势增长成炙手“香饽饽

厨电逆势增长成炙手“香饽饽

莱索托矿区再挖掘出巨钻 重

莱索托矿区再挖掘出巨钻 重

京东618城市接力赛活动狂欢

京东618城市接力赛活动狂欢

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

龙虎榜揭示机构鼠年心头好

龙虎榜揭示机构鼠年心头好

技术再升级!大自然纳米抗菌

技术再升级!大自然纳米抗菌

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增