利息计算公式是什么?

利息的计算公式为:利息=本金×利息率×存款期限

利息是货币在一定时期内的使用费,指货币持有者(债权人)因贷出货币或货币资本而从借款人(债务人)手中获得的报酬。

利息是资金时间价值的表现形式之一,从其形式上看,是货币所有者因为发出货币资金而从借款者手中获得的报酬;从另一方面看,它是借贷者使用货币资金必须支付的代价。实质上是利润的一部分,是利润的特殊转化形式。

资产负债表日,企业应按合同利率计算确定的应收未收利息,借记“应收利息”等科目,按摊余成本和实际利率计算确定的利息收入,贷记利息收入,按其差额,借记或贷记“贷款——利息调整”等科目。

实际利率与合同利率差异较小的,也可以采用合同利率计算确定利息收入。

期末,应将利息收入余额转入“本年利润”科目,结转后利息收入科目无余额。

利息收入为什么用红字?

在财务会计中,利息收入使用红字记录是一种常见的做法,主要原因有以下几点:

一、反映财务费用的冲减效应

利息收入通常与企业融资活动相关,例如银行存款利息或债券投资收益。根据会计配比原则,这类收入属于财务费用的抵减项,而非独立的收入来源。通过红字(即负数)记录在财务费用科目的借方,能够直观体现其对费用总额的冲减作用。例如,企业支付贷款利息时记“财务费用-利息支出”借方蓝字,而收到存款利息时则用借方红字表示,最终财务费用科目余额反映净支出金额。

二、区分业务性质

利息收入作为非经营性收入,与企业的主营业务收入有所区别。在财务报表中,使用红字标记利息收入可以强调其不同于常规收入的特点,帮助财务人员、管理层以及投资者更好地理解企业的资金运作情况。同时,这也符合《企业会计准则》中“费用与相关收益同步反映”的列报要求,使报表更聚焦于主营业务表现。

三、确保财务报表的透明性和规范性

红字记账法主要用于调整或冲销某些特定的收入和支出项目,以避免混淆和误读。使用红字记录利息收入可以提高财务信息的准确性和透明度,有助于审计人员进行审查时更加准确地识别相关数据。此外,红字标记也使得这类收入在财务报表中更加显眼,减少了混淆的可能性。

四、税务处理的一致性

在税务处理中,使用红字记录利息收入还可以避免重复计税风险,确保财务数据与税务申报的一致性。这有助于企业合规经营,降低税务风险。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

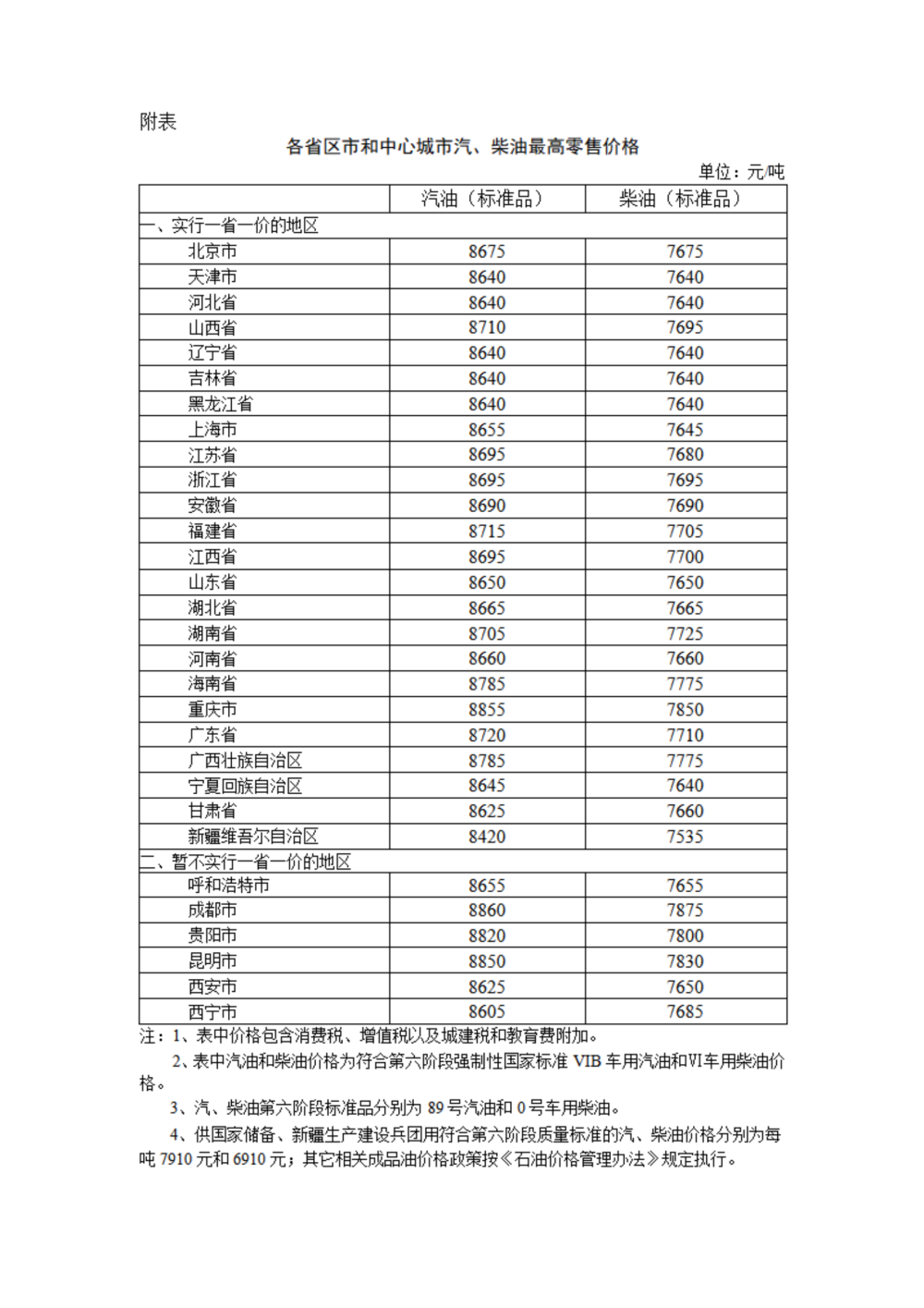

半导体板块涨3.46% 利扬芯片涨19.99%居首  国内汽、柴油价格每吨分别上涨65元和60元

国内汽、柴油价格每吨分别上涨65元和60元  行业权威认证!云天畅想「灼光云电竞」通过中网协产品评测

行业权威认证!云天畅想「灼光云电竞」通过中网协产品评测  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办