投资产品计入什么科目?

投资产品计入的科目是资产类科目。以下是具体解释:

投资产品的性质:投资产品通常涉及企业或个人对外的金融投资,如股票、债券、基金等,目的是为了获取未来的经济利益,如利息、股息或资本增值。

会计科目的分类:会计科目主要分为资产、负债、所有者权益、成本和损益等几大类。其中,资产类科目用于记录企业所拥有的资源。

投资产品在会计科目中的具体记录:由于投资产品是企业或个人持有的金融资产,因此它们被记录在资产类科目下。具体的科目可能包括“长期股权投资”、“短期投资”或“金融资产”等,具体使用哪个科目取决于投资的性质、期限以及企业的会计政策。

收到投资款如何做账?

收到投资款的账务处理需要根据企业类型和投资性质来决定,核心原则是增加“银行存款”并对应调整权益或负债科目。以下是具体操作方式:

有限责任公司收到投资款

直接计入“实收资本”科目。例如收到100万元投资款,分录为:

借:银行存款 100万元

贷:实收资本——XX股东 100万元

股份有限公司收到投资款

需计入“股本”科目。例如收到200万元投资款,分录为:

借:银行存款 200万元

贷:股本——XX股东 200万元

筹建期收到非股东款项

若款项来自未来潜在股东但尚未完成工商登记,先挂“其他应付款”,待手续完备后转入实收资本。例如收到50万元临时投资款:

借:银行存款 50万元

贷:其他应付款——XX股东 50万元

完成增资变更后:

借:其他应付款——XX股东 50万元

贷:实收资本——XX股东 50万元

超额投资部分

超过注册资本的金额需计入“资本公积”。例如认缴100万元但实收120万元:

借:银行存款 120万元

贷:实收资本 100万元

贷:资本公积——资本溢价 20万元

非现金资产投资

按评估值入账。例如收到评估价80万元的设备投资:

借:固定资产 80万元

贷:实收资本——XX股东 80万元

项目专项投资款

若款项仅用于特定项目且不涉及股权变更,计入负债类科目。例如收到100万元项目投资:

借:银行存款 100万元

贷:长期应付款——XX投资人 100万元

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

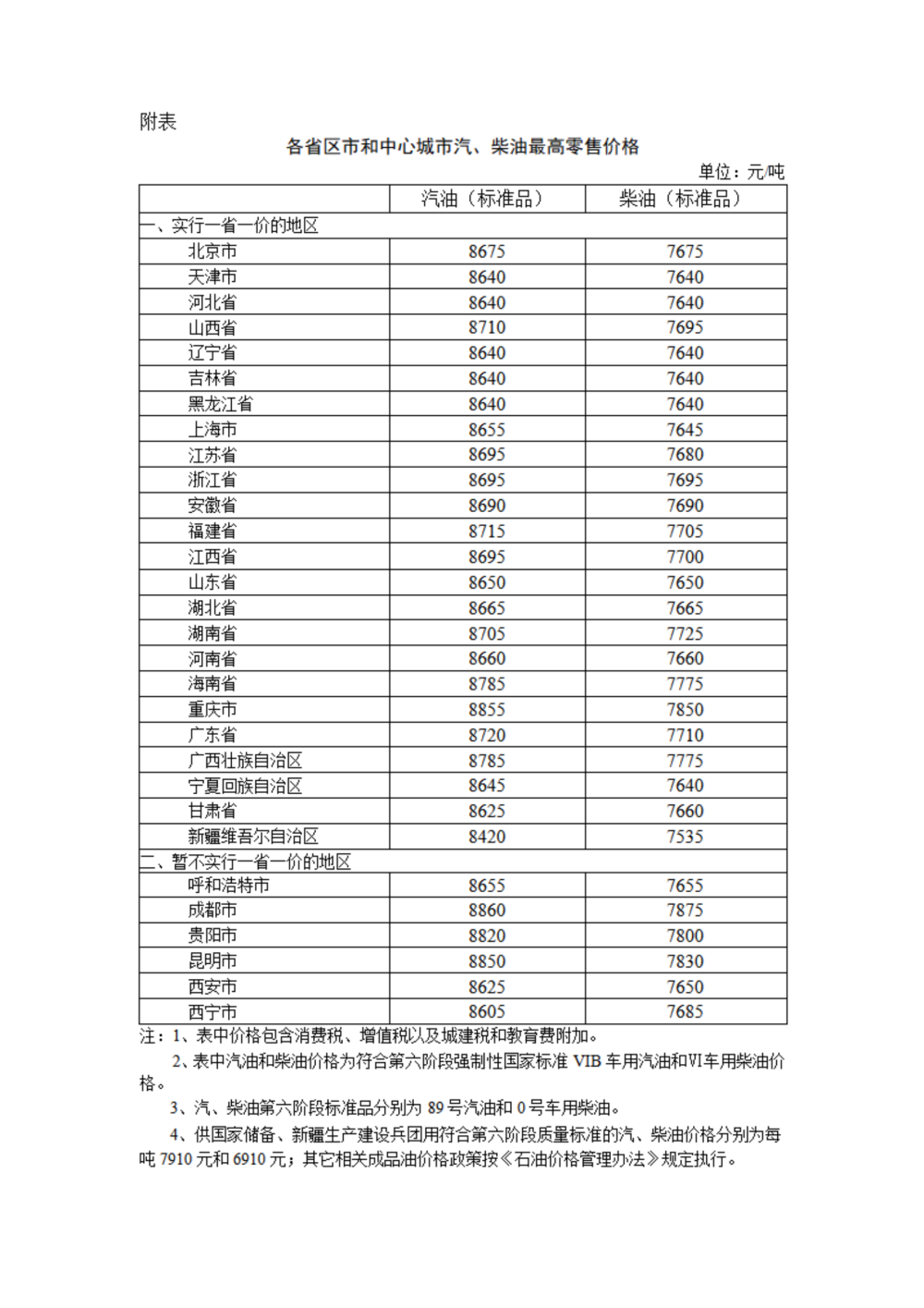

半导体板块涨3.46% 利扬芯片涨19.99%居首  国内汽、柴油价格每吨分别上涨65元和60元

国内汽、柴油价格每吨分别上涨65元和60元  全新冒险 即刻启航 Captain Cook库克船长高科技陶瓷计时腕表质感上新

全新冒险 即刻启航 Captain Cook库克船长高科技陶瓷计时腕表质感上新  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办