资料图

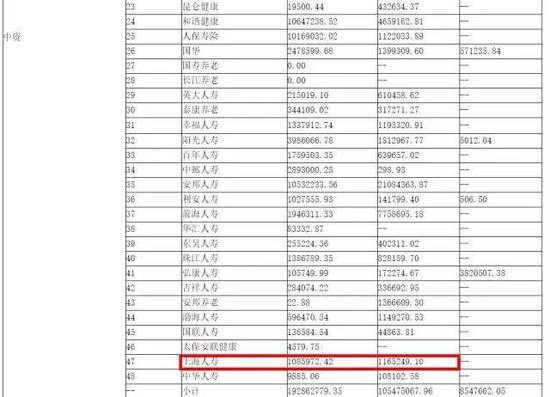

1-11月,共计实现规模保费225.12亿元,同比增长93.7%。其中,原保险保费收入108.6亿元,保户投资款新增交费达到了116.5亿元。(没有通过风险测试的万能险和分红险的投资收入部分(多为万能险),则不被视作保费收入,而被列入“保户投资款新增交费”。)可以看出,保户投资款新增交费在上海人寿的保费结构中占比51.76%,万能险比例与2015年相比虽有所下降,但依然占据半壁江山。

同时,偿付能力压力也开始显现。2015年末,上海人寿偿付能力充足率207.57%,在业内处于下游。2016年前三季度,该公司综合偿付能力充足率分别为125.69%、147.38%、143.48%,距离100%的监管红线不远。

也正是由于上海人寿万能险依赖度较高,引起了监管层的注意。在监管层的整改要求下,该公司或许将面临不小的压力。

2016年的保险业,热潮之下,暗流涌动,有资金正在积极介入,也有资金正在或黯然、或兴奋的离开。根据保监会官网披露的数据显示,2016年,共有19家险企获批筹建,股东投入的注册资本金达到了240亿元左右;共有43家保险企业增加了注册资本金,股东投入资金近650亿……这也就意味着,仅通过这两种方式,一年的时间内,就有近千亿资金流向了保险业。与此同时,险企股权转让也保持了活跃的态势。这些都显示保险牌照热仍在延续。

但很多年以后,回望2016年,一定会发现,这是一个转折之年。一方面,各种资金仍在垂涎保险业,积极介入保险业,另一方面,热闹之下,也已经感受到了寒潮的气息:监管在防范风险方面不断加码,已经有媒体称监管或将收紧保险牌照的发放;股权转让频频也折射出一些险企长期经营不善的事实;险企大量增资则显示在“偿二代”的影响之下,险企如果不能有效转变经营模式,势必将面临越来越高的偿付能力压力。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  安徽省新增上市公司数创历史

安徽省新增上市公司数创历史  1800款移动金融APP备案 金

1800款移动金融APP备案 金  多点Dmall董事长张文中:做

多点Dmall董事长张文中:做  女车主通过"团团车行"卖车遇

女车主通过"团团车行"卖车遇