公司经营策略主要包括哪些?

公司经营策略是企业在竞争环境中,根据自身优劣势,为形成优势和创造生存与发展空间所采取的反应。它具有全局性、长远性和纲领性的特征,从宏观上规定了公司的成长方向、成长速度以及实现方式。具体来说,公司经营策略主要包括以下几种:

成本领先战略:

定义:企业强调以低单位成本为用户提供低价格的产品。

特点:要求企业有持续的资本投入和融资能力,以及在该行业处于领先地位的生产技能。

差异化战略:

定义:企业力求在顾客广泛重视的方面,在行业内独树一帜。

特点:选择许多用户重视的一种或多种特质,并赋予其独特的地位以满足顾客的要求。既可以是先发制人的战略,也可以是后发制人的战略。

集中化战略:

定义:企业以某个特殊的顾客群、某产品线的一个细分区段或某一个地区市场为主攻目标的战略。

特点:专注于特定的市场或产品,通过深度挖掘和精细化运营来满足特定用户群体的需求。

公司的经营策略对利润分配有何影响?

公司的经营策略对利润分配有着重要的影响。不同的经营策略会导致不同的利润分配方式,主要包括以下几点:

1. 投资回报率:如果公司选择实施高风险高回报的投资策略,可能会获得更高的利润,从而有更多的利润可供分配给股东或用于再投资。相反,保守的投资策略可能导致较低的利润,限制了利润分配的空间。

2. 股利政策:公司可以选择通过派发股利的方式将利润分配给股东,这取决于公司的股利政策。如果公司采取高股利政策,会将更多的利润派发给股东,降低公司的再投资能力。相反,如果公司选择留存更多的利润用于再投资或偿还债务,股东可能获得较少的分红。

3. 资本结构:公司的资本结构选择也会影响利润分配。如果公司采用较高的负债比例来融资,可能会有更多的现金流可供分配给股东。但同时,高负债也会增加公司的财务风险。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

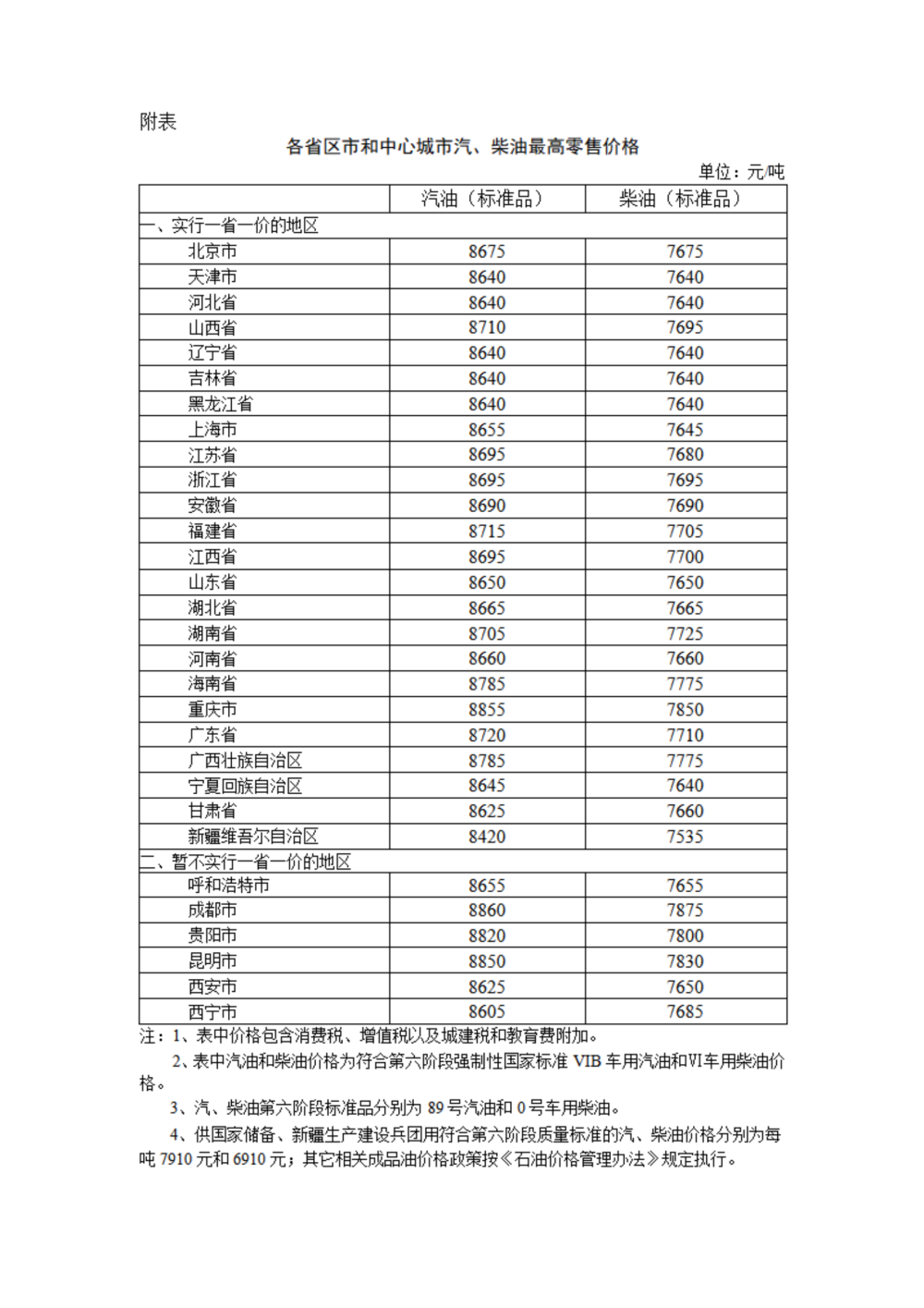

半导体板块涨3.46% 利扬芯片涨19.99%居首  国内汽、柴油价格每吨分别上涨65元和60元

国内汽、柴油价格每吨分别上涨65元和60元  不再“神秘”的海辰储能,还能神奇多久?

不再“神秘”的海辰储能,还能神奇多久?  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办