公司的财务状况如何描述?

财务状况的简单描述可以从企业的资产、负债、收入、利润等核心指标入手。以下是一些关键指标的简单描述:

资产情况:企业总资产是多少,流动资产和固定资产的比例如何。

负债情况:企业总负债是多少,资产负债率是多少,负债结构如何。

收入情况:企业主营业务收入是多少,相比上一年是否有增长。

利润情况:企业净利润是多少,利润分配情况如何。

资金周转:应收账款、存货、固定资产等周转率如何,资金使用效率怎样。

举个例子,如果是服务性企业,可以这样描述:企业总资产16万元,流动资产占82%,固定资产占18%;负债总额2万元,资产负债率12.5%;主营业务收入24万元,同比增长140%;净利润5.1万元,职工工资总额8.4万元,应收账款周转率79%。

财务状况三要素是什么?

财务状况三要素是资产、负债和所有者权益?,这三者共同构成企业经济活动的静态反映。??

1.资产。

定义:企业拥有或控制的、能以货币计量的经济资源,包括流动资产(如现金、存货)和非流动资产(如固定资产、无形资产)。

作用:支撑企业日常运营和长期发展的物质基础。

2.负债。

定义:企业因过去交易形成的现时义务,需在未来通过转移资产或提供服务来清偿,如短期借款、应付账款等。

作用:反映企业外部资金来源及偿债压力。

3.所有者权益。

定义:企业资产扣除负债后由所有者享有的剩余权益,包括实收资本、盈余公积等。

作用:体现企业自有资本实力及长期稳定性。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

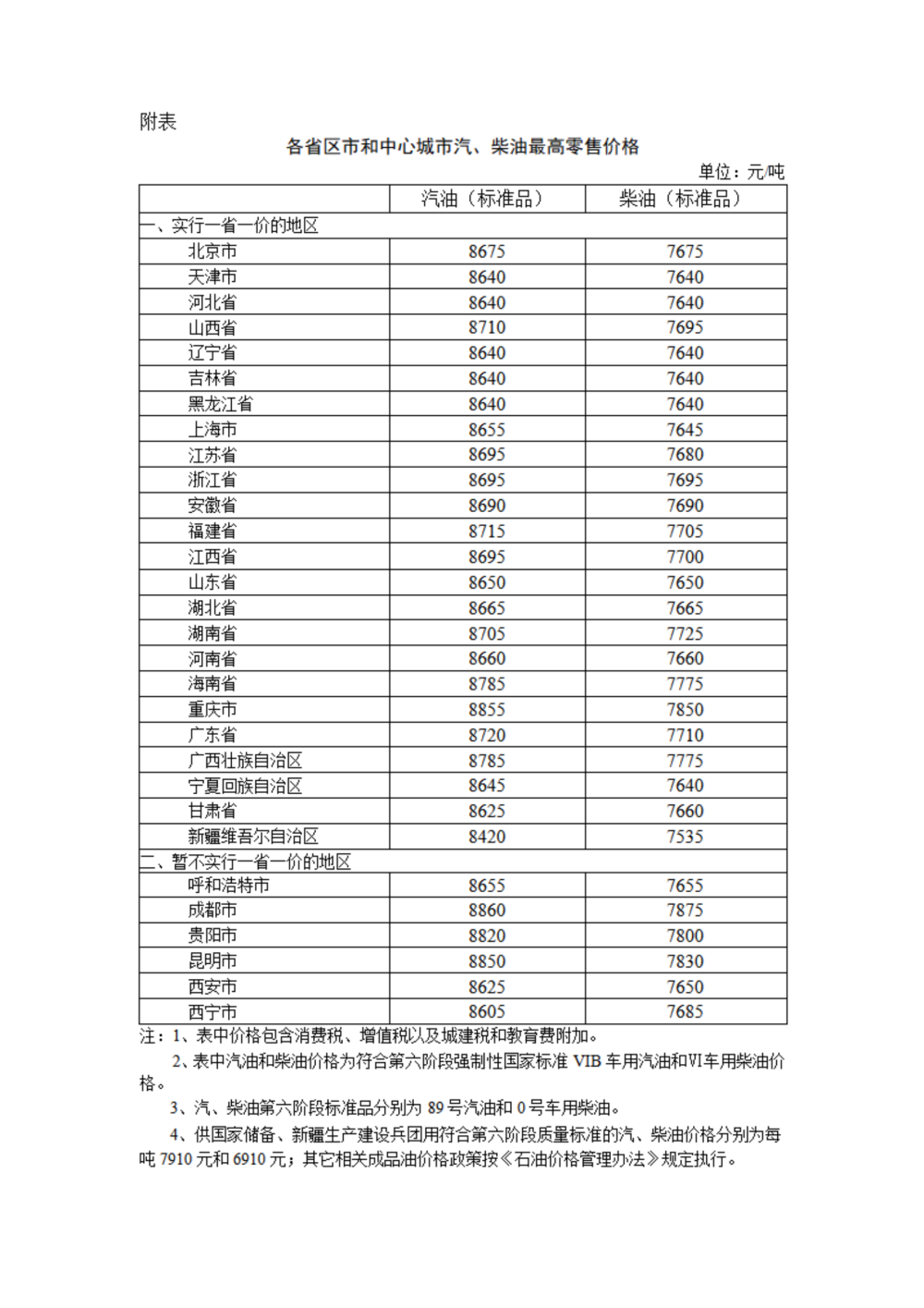

半导体板块涨3.46% 利扬芯片涨19.99%居首  国内汽、柴油价格每吨分别上涨65元和60元

国内汽、柴油价格每吨分别上涨65元和60元  不再“神秘”的海辰储能,还能神奇多久?

不再“神秘”的海辰储能,还能神奇多久?  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办