?留存收益不属于损益类科目,而是所有者权益类科目?。它由企业历年实现的利润中提取或形成的内部积累构成,包括盈余公积和未分配利润。??

留存收益与损益的本质区别

1.会计科目分类:

损益类科目反映企业当期经营活动成果(如收入、费用),直接影响利润表。

留存收益属于所有者权益,体现企业历史累积的未分配利润和盈余公积,列示于资产负债表。

2.功能差异:

损益类科目用于核算当期经营成果,期末需结转至“本年利润”账户。

留存收益主要用于企业再投资或弥补亏损,具有长期性。

留存收益对企业财务状况有何影响?

留存收益是企业在经营活动中所产生的未分配利润,它对企业的财务状况有着重要的影响。以下是留存收益对企业财务状况的影响:

1. 资本积累:留存收益可以用于企业的再投资,帮助企业扩大规模、增加资产,从而提高企业的资本积累和实力。

2. 支持未来发展:留存收益可以作为企业未来发展的资金来源,用于研发、市场拓展、产品创新等,有助于企业持续发展。

3. 提高偿债能力:留存收益增加了企业的净资产,提高了企业的偿债能力,使企业更具稳定性和抗风险能力。

4. 提高企业价值:留存收益的增加可以提高企业的净资产和净利润,增加企业的内在价值,对潜在投资者和合作伙伴具有吸引力。

5. 分红能力:留存收益也可以用于分红,回报股东,提高企业的股东价值和吸引力。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

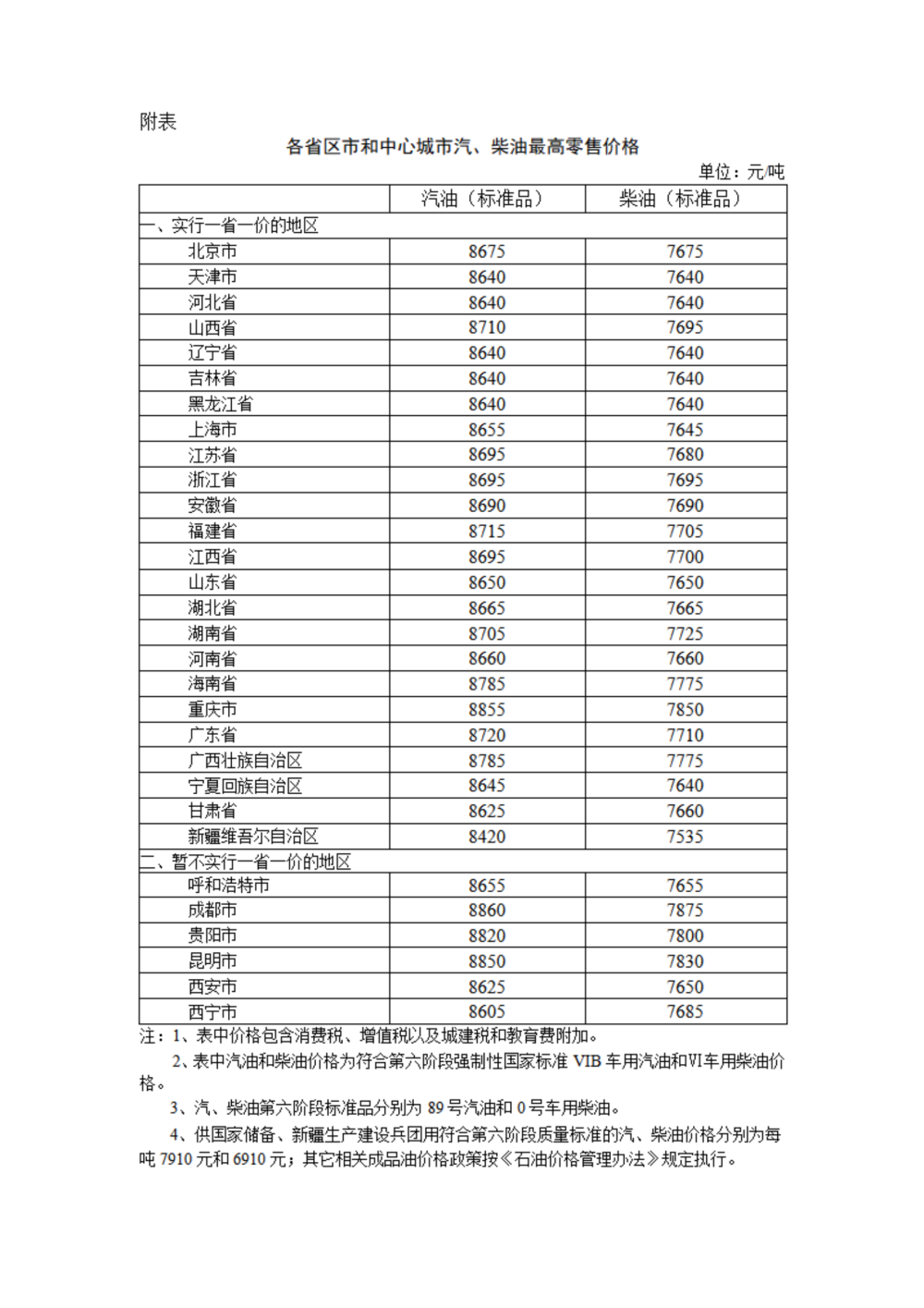

半导体板块涨3.46% 利扬芯片涨19.99%居首  国内汽、柴油价格每吨分别上涨65元和60元

国内汽、柴油价格每吨分别上涨65元和60元  夏季高温来袭,警惕热伤风咳嗽

夏季高温来袭,警惕热伤风咳嗽  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办