7月12日,早盘两市低开,短暂冲高后回落,沪指盘中跌破3200整数关口,深成指盘中跌幅达到1%,创业板盘中快速跳水,跌逾1%,次新股集体重挫,两市翻红个股500只左右,跌幅超5%个股逾百只,8个股跌停。收盘,上证指数报3196.56点,跌0.20%;深证成指报10401.54点,跌0.63%;创业板指数报1769.98点,跌0.78%。

盘面上,早盘西藏天路大幅拉升至涨停,带动西藏板块走强,华北高速逆势封板,带动前期的强势股大幅反抽,无人零售龙头汇纳科技涨停,带动远望谷早盘大幅拉升,但汇纳科技开板后,远望谷再度回落。石墨烯龙头方大炭素大幅拉升,绩优地产龙头万科A早盘高开后大幅拉升,银行股早盘卷土重来中心央行领涨,招商银行创历史新高。稀土永磁和有色金属板块早盘再度反弹,天赐材料大幅拉升带动了锂电池板块走强,西水股份反抽,引领保险股反弹。临近午盘,上海临港大幅拉升,带动特斯拉板块反弹。两市早盘不断有个股闪崩,正虹科技,毅昌股份快速跌停。

热点板块

西藏天路早盘逆势拉升,带动西藏板块反弹,西藏天路涨逾9%,高征民爆,西藏发展涨逾4%,西藏矿业,西藏城投涨逾3%。

兴业银行领衔银行股延续强势,兴业银行涨逾3%,中信银行,招商银行,北京银行,南京银行涨逾2%。

跌幅榜上,宁夏,手游,军工等板块跌幅居前。

消息面上

1、周二,国内PVC生产企业集体上调出厂价,乙烯料上调200元/吨,最高报价达到7000元/吨,电石 料上调200-450元/吨,报价普遍在6400元/吨以上,去年同期价格约5400元/吨。此轮PVC上涨从6月中旬开始,进入7月以后涨速明显加快,部分企业10天内3次上调出厂价,涨幅在5%-8%。

2、据媒体11日报道,武钢出台2017年8月份产品价格政策,对各品种钢材价格进行上调。其中,热轧上调300元/吨。冷轧方面,优碳及深冲高强钢上调200元/吨,其他上调300元/吨。同时,周二主力期货合约螺纹钢 1710涨3.66%,创出年内新高,较6月初的低点涨幅超过20%。

大盘资金流向

7月12日早盘,沪深两市净流入 -171.73亿元,其中沪市资金净流入 -61.61亿元,深市资金净流入 -110.12亿元。

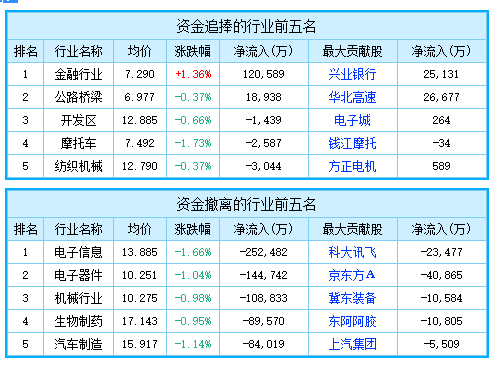

个股资金流向

机构论市

申万宏源:从盘面来看,本周以来的股市下跌,既受制于消息面,也与市场风格不能有效切换有关。但其实这些都是浅层次的问题,3000多家上市公司,难免会有被爆负面信息的,而乐视网(行情30.68 停牌,诊股)的问题,更是大家早就了解的。至于银行等权重股重归强势,也与大盘表现疲弱存在某种关联,本质上是因为时下大盘并不具备足够的上涨动力。资金面问题一直困扰着市场,在持续的存量博弈过程中,市场的交易重心很难出现稳定回升态势。进一步说,虽然“煤飞色舞”这种依靠产品涨价提升业绩所引发的行情,一度也确实走得很强,但是常识告诉大家,这是难以持续的。在市场没有形成可靠的新热点、同时又明显缺乏增量资金的背景下,指数每上一个台阶都会很困难,突破3200点并不意味着万事大吉,可以打开新的上涨空间,相反,在重大关口都会出现反复整理。这几天的盘面,已经很清晰地证明了这一点。现在看来,A股在3200点一线将会有一段时间的拉锯行情,后市不确定因素也比较多,所以操作上还要严格控制仓位,谨慎应对各种风险因素,尤其要把握好节奏。

西部证券:市场中期向上趋势不变,但资金信心的恢复非一日之功。大盘多次上攻上档缺口未果,短线在3200点一带仍有反复,这一过程即是为回补上方缺口、拓展反弹空间而蓄势,也将有助于市场消化短线浮筹、修复技术指标。

国泰君安:未来市场依然维持‘非牛非熊’格局,中报“掌声”响起,龙马行情的扩散/切换继续上演。市场走向经济与流动性的“二力平衡”,市场重心“不左不右”,“漂亮50”的故有逻辑难再现双重推动,市场仍将以价值和蓝筹为配置重点。另外,在全球定价力量崛起的背景下,海外力量收缩与转向令“一线龙头”性价比逐步丧失。

海通证券:震荡市业绩为王,市场整体偏向价值投资的风格不会改变。4-5月因为金融监管力度大,市场风险偏好回落,出现了“漂亮50”独领风骚的行情,随着市场环境转暖,市场结构有望从“一九”回到“三七”,从一线蓝筹价值向二线价值成长扩散。此外国企改革进入政策再次加速推进期。

华泰证券:风格要坚定“以龙为首”。“虽然短期看龙头股后续上涨空间变小,但如果从更长期的视角来看,‘以龙为首’风格才刚刚启动。”他指出,龙头股并非简单的大盘股,而是行业数一数二的公司,已经过充分竞争且竞争格局稳定,股票市值大,消费行业居多,周期行业少,成长行业更少(海外上市)。建议抓紧三类龙头:一是景气度高的行业,如一线龙头比二线龙头贵的,买二线蔓延补涨;如果一线不比二线贵,坚定一线;二是行业景气度一般,但行业集中度提升,一线对二线是份额的挤占,坚定一线;三是之前利空造成的下跌被消化,行业出现正向预期差,把握一线龙头机会。

安信证券:投资者对未来的利率与盈利趋势不应过度乐观。当前市场已在震荡市格局偏高位置,终结反弹的因素可能是利率预期逆转和中报低预期,投资者接下来需要考虑的是兑现收益,减去一些近期涨幅较大的品种,而如果是在底部尚未启动的品种可以等待补涨。

国信证券:从近期市场来看,回归价值本源的投资逻辑仍然未变。随着国内部分行业增速放缓,各产业的集中度有望逐步提升。行业中优质企业的相对价值更为凸显。预计下半年市场风格将从“漂亮50”扩散至各行业的优质企业。

华金证券:鉴于市场风险偏好在恢复过程中可能有所反复,价值龙头、消费和真成长个股有望持续获得市场青睐。 【综合同花顺、和讯、新浪财经、金融界等相关媒体报道】

厨电逆势增长成炙手“香饽饽

厨电逆势增长成炙手“香饽饽

莱索托矿区再挖掘出巨钻 重

莱索托矿区再挖掘出巨钻 重

京东618城市接力赛活动狂欢

京东618城市接力赛活动狂欢

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

龙虎榜揭示机构鼠年心头好

龙虎榜揭示机构鼠年心头好

百度地图实用小程序上线,连

百度地图实用小程序上线,连

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增