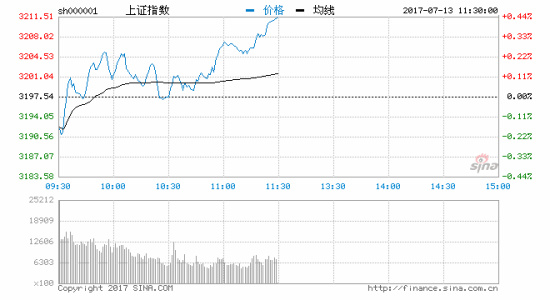

7月13日早盘两市低开,盘初保险板块拉升,带动沪深指数翻红,上证50指数一度涨超1%;随后市场展开横盘震荡,沪指围绕3200点进行拉锯,资金聚焦于业绩主线。至午间收盘,上证50和沪指小幅翻红,沪指报3211.51,涨0.44%。创业板指数再度收阴,两市成交量均较前一日缩量。

盘面上,早盘西藏天路强势高开,瞬间涨停,带动西藏板块走强,煤炭,钢铁,水泥板块受益于业绩大幅预增,早盘大幅反弹,青山纸业封板后,带动造纸板块涨幅居前。北方稀土再度拉升,带动稀土永磁板块涨幅居前,白酒,有色,保险板块再度拉升,助攻上证50指数反弹。另一方面,昨日止跌回升的次新股板块早盘表现不佳,多数个股跌幅居前,复牌的新股京泉华,沃特股份大幅低开打击次新股炒作人气。昨日逆势涨停的华北高速早盘冲高后大幅翻绿,高位见顶。雪峰科技早盘大幅拉升,带动了新疆板块反弹。

热点板块

西藏天路强势2板,带动西藏板块大幅反弹,西藏天路,高争民爆涨停,西藏城投涨逾5%,灵康药业涨逾4%,西藏发展涨逾3%,奇正藏药,西藏药业涨逾2%。

北方稀土涨停,带动稀土永磁板块大涨,北方稀土涨停,科力远涨逾8%,五矿稀土,厦门钨业涨逾6%,盛和资源,广晟有色涨逾5%。

跌幅榜上,次新股,电子制造,高送转板块跌幅居前。

消息面

1、7月10日,招商局集团与中国铁建在北京签署战略合作协议。根据协议内容,双方将充分发挥各自优势在港口、公路、航运、物流、产业园区及房地产开发等基础设施建设及金融等领域开展战略合作。

2、工信部下达2017年第二批稀土生产总量控制计划,其中矿产品52500吨(和2016年持平),冶炼分离产品49925吨(2016年为55000吨),五矿集团、中国铝业、厦门钨业等6家企业均给出了总量控制目标。

3、新华社发布时评称,当前国有企业改革进入“施工高峰期”,难度更大、头绪更多、挑战不少。在巩固现有成果基础上,打好全年改革攻坚战,必须继续坚持问题导向,持续加大改革“组合拳”力度,在重点领域和关键环节尽快取得新的进展和突破。

4、7月12日下午,发改委召集五大发电集团开会了解煤炭供应等相关情况。尽管从7月1日起上网电价开始上调,电企亏损状况有所缓解,但是今年上半年,煤价同比大幅上升,电企盈利堪忧。长源电力、皖能电力和深南电A预计上半年亏损;华电国际(4.720, -0.02, -0.42%)、赣能股份预计上半年净利润同比下降。业内认为,受国家继续推进供给侧改革影响,煤炭供应持续偏紧态势,煤价维持高位,电企成本大增,电价不能完全覆盖经营成本导致电企亏损。

机构论市

中信建投:大盘冲高回落,显示大盘上方3230点附近压力较大,主要是上方3229-3238点缺口阻力明显;总体上目前市场处于短期调整当中,中期箱体震荡格局很难打破,本周仍将围绕3200点震荡整固,但个股分化走势仍将上演。 经过连续多日调整后,成交量开始萎缩,市场情绪继续变弱。若没有新的热点接替,市场将面临回调压力。近期市场流动性平稳,短期调整空间相对有限。未来业绩为王,高成长、估值和业绩增长相匹配将成为投资者选股的主线。短线继续以“业绩+”为主线,关注金融、航运、电力、化工材料等;题材方面,关注人工智能、中报题材、涨价、军工、重组混改等。中线可继续跟踪大金融(保险券商)、医药、大消费等优质蓝筹和中期业绩良好的成长股。

大同证券:次新股等上演V型反转、银行保险冲高回落以及白马股表现较弱,显示在存量资金博弈下,市场风格再度出现摇摆。技术上看,沪指昨日盘中击穿3200点和10日均线,下探下方120日均线的支撑,虽尾盘再次收回到10日均线,但是长长的上下影线显示目前资金在3200点一线的博弈比较激烈,沪指想在3200点之上继续上攻的压力较大。从沪指30分钟走势看,下探到120日均线附近后企稳,显示该支撑力度较大,短期或将继续在120日均线一线震荡。当前资金存量博弈依旧明显。之前资金更多青睐白马、蓝筹,随着股价持续上涨,积累了不少获利盘,这些资金有回吐锁定收益需求,于是会转向中报行情下业绩增长显著的部分周期股,同时也会关注绩优次新股、题材股,这就可能出现绩优的周期股和次新股、题材股机会轮动局面,间隙中也会偶尔流向权重、白马。总体来看,当前沪指震荡为主,建议控制好仓位,机会有轮动特征,对于热点板块应低吸不追高,重点关注钢铁有色煤炭化工等资源股以及造纸、工程机械等周期股,新能源汽车相关优质成长股,特别是业绩超预期的。其中,钢铁股前两日表现较弱,短线可能会有表现。

华泰证券:短线看,蓝筹股上涨的动力仍然存在,但是力度继续弱化。市场继续围绕新能源相关的板块炒作,其他热点较少。部分涨幅较大的品种风险在积累。建议投资者适当控制仓位,关注滞涨品种和新能源板块。

招商证券:市场在3230点缺口下的反复震荡实际上是场上多头仍然在积蓄力量,预备冲关吸引趋势投资者进场接盘的动作,但市场量能逐步丢失,指标多重背离,对于多头提出更高的要求。

方正证券:股市估值体系正在全面重构,对标国际。随着IPO提速、打击炒壳并购重组、加入MSCI,小票估值回归,价值投资复兴,回归基本面。

国泰君安:金融板块与市场整体相比,往往存在超额收益。风险偏好有望提升,进一步推动“龙马行情”扩散切换。以“漂亮50”为代表的“龙马行情”将向二线蓝筹、中盘蓝筹、创蓝筹进一步扩散,基于行业景气度改善的切换逻辑也会有所表现。 【综合同花顺、新浪财经、金融界等相关报道】

来源:国搜

厨电逆势增长成炙手“香饽饽

厨电逆势增长成炙手“香饽饽

莱索托矿区再挖掘出巨钻 重

莱索托矿区再挖掘出巨钻 重

京东618城市接力赛活动狂欢

京东618城市接力赛活动狂欢

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

龙虎榜揭示机构鼠年心头好

龙虎榜揭示机构鼠年心头好

百度地图实用小程序上线,连

百度地图实用小程序上线,连

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增